- 요약

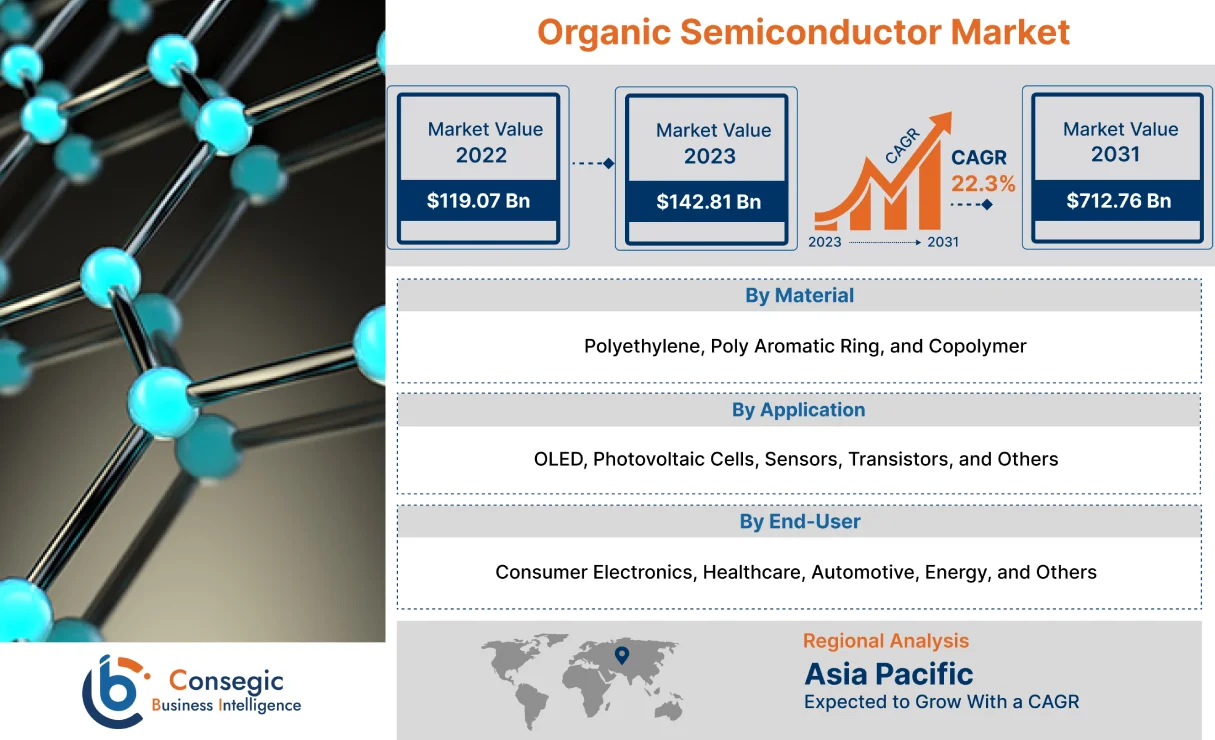

유기 반도체 시장 규모:

세계 유기 반도체 시장 규모는 2022년 1,190억 7천만 달러에서 2031년 7,127억 6천만 달러 이상으로 성장할 것으로 예상되며, 2023년에는 1,428억 1천만 달러 증가하여 2023년부터 2031년까지 연평균 22.3% 성장할 것으로 전망됩니다.

유기 반도체 시장 범위 및 개요:

유기 반도체는 황, 질소, 산소를 포함한 헤테로원자와 탄화수소로 구성된 파이 결합 분자 또는 고분자로 구성된 물질입니다. 주로 비정질 박막 또는 분자 결정 형태로 발견됩니다. 또한, 제조 용이성, 경량성, 기계적 유연성, 가공성, 저렴한 비용 등 다양한 이점을 제공합니다. 앞서 언급한 이점은 가전제품, 의료, 자동차, 에너지 및 기타 산업에서 유기 반도체 활용도를 높이는 핵심 요소입니다.

유기 반도체 시장 분석:

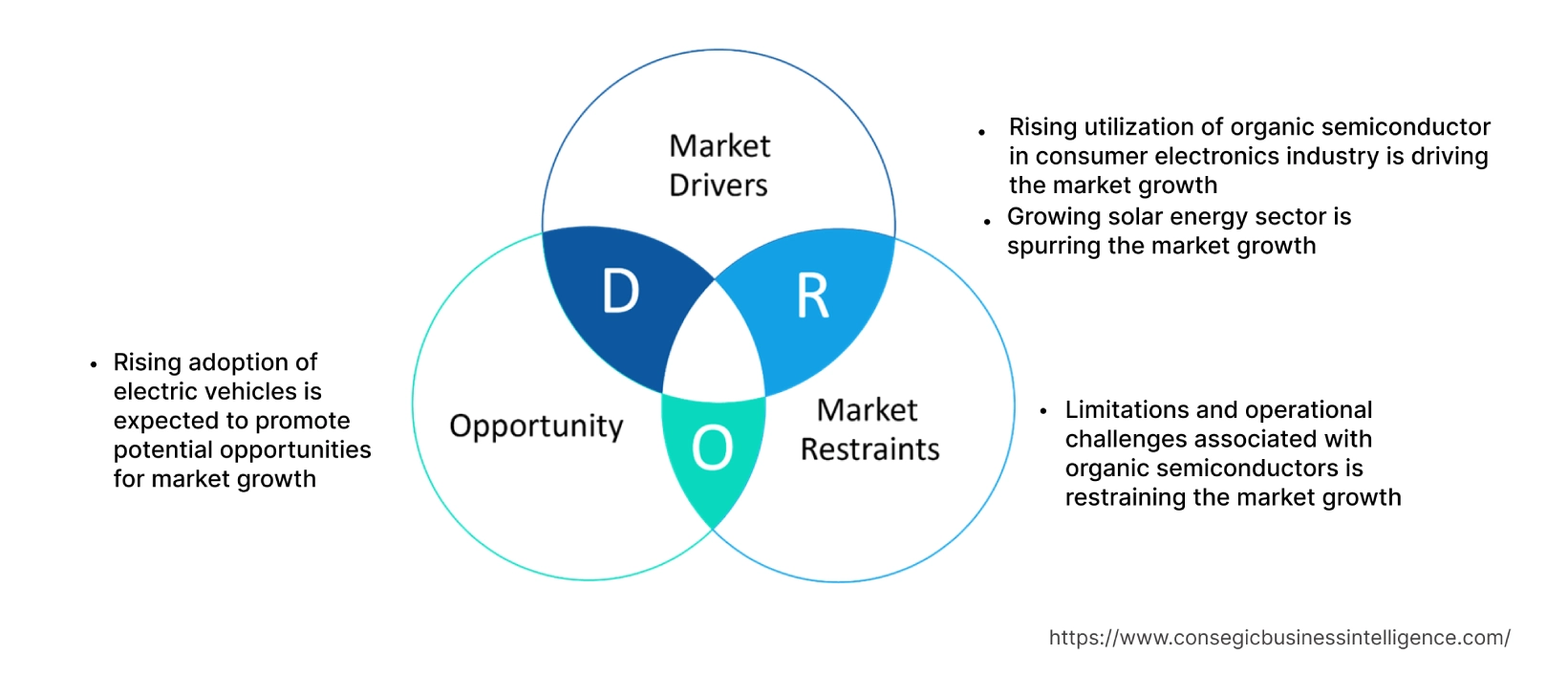

유기 반도체 시장 동향 - (DRO) :

주요 성장 요인:

가전 산업의 활용도 증가

유기 반도체는 주로 가전 산업, 특히 스마트폰, TV, 컴퓨터, 게임 콘솔 및 기타 가전제품에 사용됩니다. 또한 전자 기기의 디지털 디스플레이를 구현하는 데 사용되는 유기 발광 다이오드(OLED)의 활성 소자로도 활용됩니다.

노트북, 스마트폰 및 기타 소비자 기기의 보급률 증가, IoT 및 AI 도입 증가, 스마트 웨어러블 기기의 인기 상승은 가전제품 산업의 확산을 촉진하는 중요한 요인입니다.

독일 은행 협회에 따르면, 2021년 독일의 전자제품 제조 및 판매는 2020년 대비 10% 증가했습니다. 또한, GSM 협회에 따르면 독일의 스마트폰 보급률은 2021년 80%에서 2025년 84%로 증가할 것으로 예상됩니다.

성장하는 태양 에너지 산업

유기 반도체는 태양 전지에 응용되는 태양 에너지 산업에서 사용됩니다. 이들은 얇은 필름 형태로, 알루미늄과 인듐 주석 산화물로 이루어진 두 금속 전극 사이에 끼워져 유기 태양 전지를 형성하는 경우가 많습니다. 또한, 용액 공정이 가능한 유기 태양 전지의 광활성층으로 사용되어 태양 에너지 생산에 활용됩니다.

발전을 위한 재생 에너지 수요 증가, 친환경 에너지 목표의 확산, 태양광 패널 설치에 대한 정부 인센티브 및 세금 환급 등의 요인은 태양광 에너지 부문의 성장을 견인하는 주요 요인입니다.

예를 들어, 미국 태양광 산업 협회(SEA)에 따르면 2021년 미국 전역에 약 23.6GW의 태양광 발전 용량이 설치되었으며, 이는 2020년 대비 19% 증가한 수치입니다. 또한, 태양광 에너지는 2021년 미국에서 추가된 모든 신규 발전 용량의 46%를 차지했습니다.

시장 동향 분석 결과, 태양광 에너지 보급 증가로 반도체는 태양 전지에 적용되어 유기 반도체 시장 수요를 견인하고 있습니다.

주요 제약 사항:

제한 사항 및 운영상의 과제

유기 반도체 구현에는 몇 가지 한계와 운영상의 어려움이 따르며, 이는 시장 성장을 저해하는 주요 요인입니다.

예를 들어, 유기 반도체의 주요 한계는 무기 반도체에 비해 전하 캐리어 이동도가 상대적으로 제한적이라는 점입니다. 이는 높은 이동도를 요구하는 고속 전자 응용 분야에서의 활용을 어렵게 만듭니다. 또한, 낮은 전기 전도도, 짧은 수명, 습도, 온도, 빛 노출과 같은 환경 요인에 대한 높은 민감도 등 여러 가지 한계점을 가지고 있습니다.

또한, 반도체는 안정성 및 결정립계와 관련된 문제를 가지고 있어 전하 이동을 방해하고 시간이 지남에 따라 소자 성능에 영향을 미칩니다. 시장 동향 분석 결과, 앞서 언급한 제약 사항이 시장 확장을 저해하고 있는 것으로 나타났습니다.

향후 기회:

전기자동차 도입 증가는 잠재적 기회를 촉진할 것으로 예상됩니다.

전기자동차 도입 증가는 시장 확산을 위한 잠재적 기회를 제공할 것으로 예상됩니다. 반도체는 유기 발광 다이오드(OLED) 생산에 자주 사용되며, 이는 후미등, 인포테인먼트 시스템, 디지털 계기판 등에도 활용됩니다.

전기 자동차의 발전, 다양한 모델 출시, 친환경성, 보조금 및 세금 환급 접근성 등의 요인이 전기차 도입을 촉진하고 있습니다.

예를 들어, 국제 에너지 기구(IEA)에 따르면, 영국의 전기차 판매량은 2021년에 31만 2천 대에 달해 2020년 17만 5천 대에 비해 78.3%나 급증했습니다. 또한, IEA에 따르면 중국의 전기차 등록 대수는 2020년 대비 2021년에 330만 대에 달했습니다.

시장 동향 분석에 따르면 전기차 도입 증가로 인해 현대식 전기차에 사용되는 반도체의 활용도가 높아질 것으로 예상됩니다. EV 인포테인먼트 시스템 및 디지털 계기판에 통합된 OLED 디스플레이는 유기 반도체 시장 성장 기회 중 하나로 부상하고 있으며, 이는 시장 확장을 촉진할 것입니다.

유기 반도체 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 일정 | 2017-2031 |

| 2031년 시장 규모 | 7,127억 6천만 달러 |

| CAGR (2023-2031) | 22.3% |

| 소재별 | 폴리에틸렌, 폴리 방향족 고리, 공중합체 |

| 용도별 | OLED, 태양광 전지, 센서, 트랜지스터 및 기타 |

| 최종 사용자별 | 가전, 의료, 자동차, 에너지 및 기타 |

| 지역별 | 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카 |

| 주요 기업 | 머크, LG화학, 노발레드, BASF SE, 삼성, 소니, 스미토모화학 |

유기 반도체 시장 세분화 분석:

애플리케이션별 :

응용 분야별로 시장은 OLED, 태양광 전지, 센서, 트랜지스터 등으로 구분됩니다. 2022년 OLED 부문은 유기 반도체 시장 점유율에서 가장 높은 비중을 차지했습니다. 이 반도체는 일반적으로 OLED(유기 발광 다이오드) 생산에 사용됩니다. 또한, OLED는 적절한 접점 사이에 삽입된 하나 이상의 유기 반도체 층으로 구성됩니다. 이러한 반도체는 가전제품, 자동차, 의료기기 등에서 디지털 디스플레이를 구현하는 데 사용되는 유기 발광 다이오드(OLED)의 능동 소자로 활용됩니다.

예를 들어, 삼성은 2023년 6월 차세대 AI 업스케일링 기술이 통합된 새로운 Odyssey OLED G9 게이밍 모니터를 출시했습니다. 이 새로운 OLED 모니터는 선명한 디스플레이, 빠른 응답 속도, 240Hz 주사율을 제공합니다. 시장 동향 분석 결과, OLED 디스플레이 관련 혁신 증가가 유기 반도체 시장 성장을 촉진하는 주요 요인으로 나타났습니다.

태양전지 분야는 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 태양전지는 반도체를 사용하여 빛을 흡수하고 전기로 변환합니다. 또한, 태양전지의 광활성층으로 사용되어 태양 에너지 생산에 활용됩니다.

예를 들어, 2022년 12월, 인도 칸푸르 공과대학교(IIT) 연구진은 PCBM을 수용체로, 유기 폴리머 PTB7을 도너로 사용하는 유기 태양전지 소자를 개발했습니다. 유기 반도체 시장 분석에 따르면, 유기 태양 전지 관련 연구 개발 활동 증가가 예측 기간 동안 시장 확대를 촉진할 것으로 예상됩니다.

소재별:

소재에 따라 시장은 폴리에틸렌, 폴리방향족 고리, 공중합체로 구분됩니다. 2022년에는 폴리에틸렌 소재 부문이 유기 반도체 시장 점유율 1위를 차지했습니다. 폴리에틸렌 기반 반도체는 높은 전자 이동도를 제공하며 저비용 제조가 가능합니다. 또한, 폴리에틸렌 기반 반도체는 유연성, 대면적 적용, 용액 공정성, 저렴한 비용 등 여러 가지 이점을 제공합니다. 또한 폴리에틸렌 기반 반도체는 센서, OLED, 태양광 전지 등 다양한 분야에 활용되고 있습니다.

예를 들어, 미국 태양에너지산업협회(Solar Energy Industries Association)에 따르면 미국 텍사스주의 태양광 발전 설비 용량은 2021년 6,060MW에 달해 2020년 3,426MW에 비해 76.8%나 크게 증가했습니다. 시장 동향을 분석한 결과, 태양광 발전 설비 용량 증가는 태양 전지와 같은 태양광 전지에 폴리에틸렌 기반 반도체를 적용하는 주요 요인 중 하나로, 시장 성장을 가속화하는 데 기여하고 있습니다.

폴리아로마링(polyaromatic ring) 분야는 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 폴리아로마링 반도체는 폐쇄형 고리 구조를 가진 분자로 구성되어 있으며, 높은 성능과 낮은 제조 비용을 제공합니다. 또한, 폴리아로마링형 반도체는 OLED 디스플레이, 태양 전지 및 기타 관련 응용 분야에 사용됩니다.

예를 들어, 2023년 1월, LG는 탁월한 화질을 구현할 수 있는 3세대 OLED TV 패널을 출시했습니다. 이 OLED 디스플레이는 기존 OLED 디스플레이에 비해 60% 더 밝은 이미지, 30% 더 넓은 시야각, 향상된 에너지 효율을 제공합니다. 유기 반도체 시장 동향 분석에 따르면, OLED 디스플레이 관련 혁신 기술 증가로 폴리아로마링형 반도체 채택이 증가하고 있으며, 이는 예측 기간 동안 시장 확산을 촉진하는 것으로 나타났습니다.

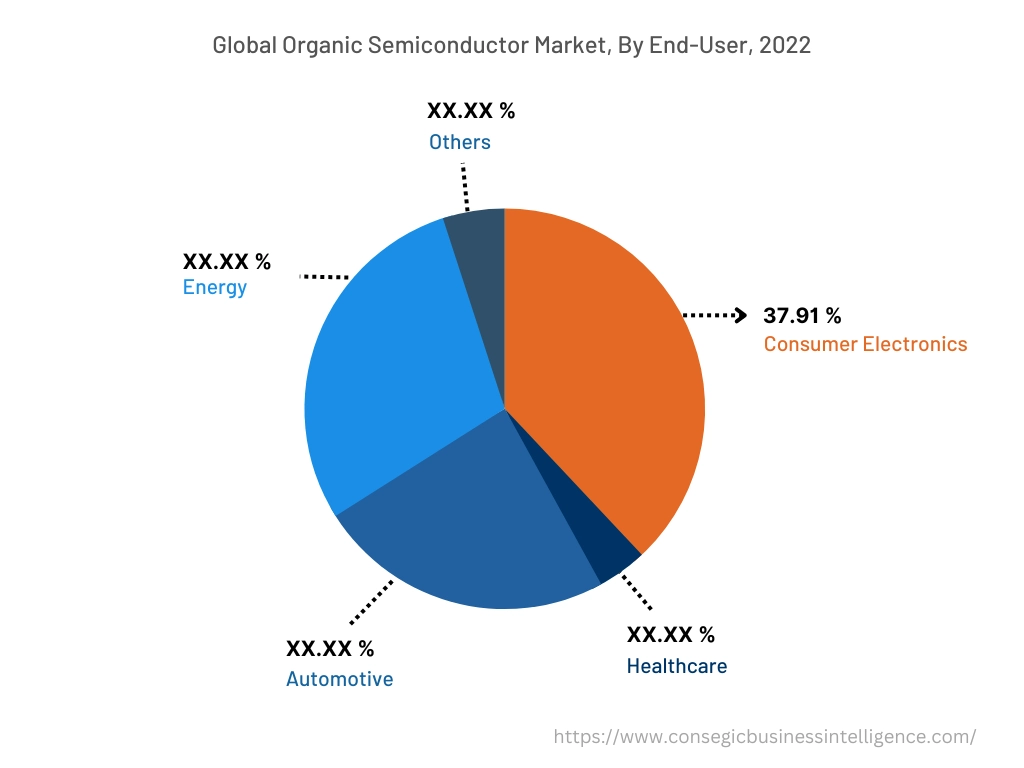

최종 사용자 기준:

최종 사용자 기준으로 시장은 가전, 의료, 자동차, 에너지 등으로 구분됩니다. 가전 부문은 2022년 매출 점유율 37.91%로 가장 큰 비중을 차지했습니다. 스마트폰, 컴퓨터 및 기타 가전 기기의 보급률 증가, 스마트 웨어러블 기기의 인기 상승, 그리고 가전 기기에 에너지 효율적인 디스플레이가 통합되는 추세 등이 가전 부문의 성장을 촉진하고 있습니다.

Atradius에 따르면, 스페인의 가전 부문은 2020년 대비 2021년에 3.5% 성장했습니다. 또한, GSM 협회에 따르면 이탈리아의 스마트폰 보급률은 2021년 77%에서 2025년에는 81%로 증가할 것으로 예상됩니다. 이 반도체는 주로 스마트폰, TV, 컴퓨터, 게임 콘솔 및 기타 가전 기기에 통합되는 OLED 디스플레이 생산에 사용됩니다. 시장 동향 분석에 따르면, 성장하는 가전 부문에서 반도체 활용도가 높아지고 있으며, 이는 유기 반도체 시장 성장을 견인하고 있습니다.

에너지 부문은 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 에너지 부문의 확산은 주로 친환경 에너지 목표의 보급, 발전용 재생에너지 수요 증가, 태양광 패널 설치에 대한 정부 인센티브 및 세금 환급 등 여러 요인에 의해 주도됩니다.

예를 들어, 국제에너지기구(IEA)에 따르면 2022년 인도의 태양광 발전 설비 용량은 최대 18GW에 달하여 2021년 대비 약 40% 증가했습니다. 유기 반도체 시장 분석에 따르면, 성장하는 태양광 에너지 부문이 태양광 전지에 사용되는 유기 반도체 채택을 촉진하고 있으며, 이는 예측 기간 동안 시장 확장에 기여하고 있습니다.

지역별:

지역별 세그먼트에는 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카가 포함됩니다.

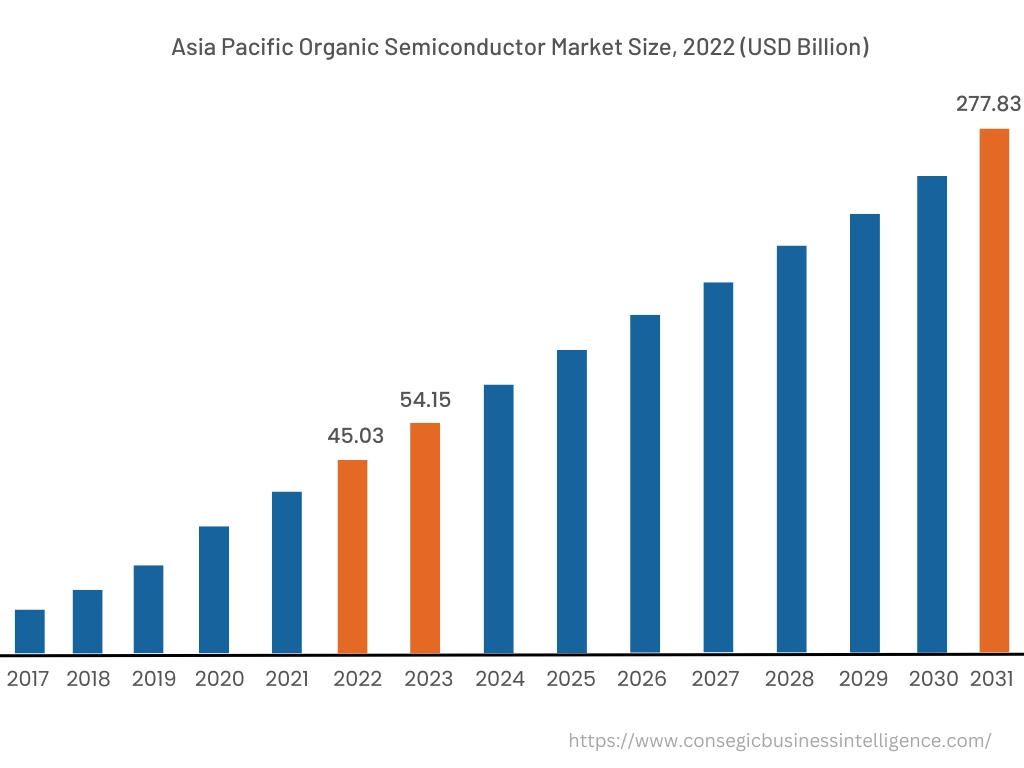

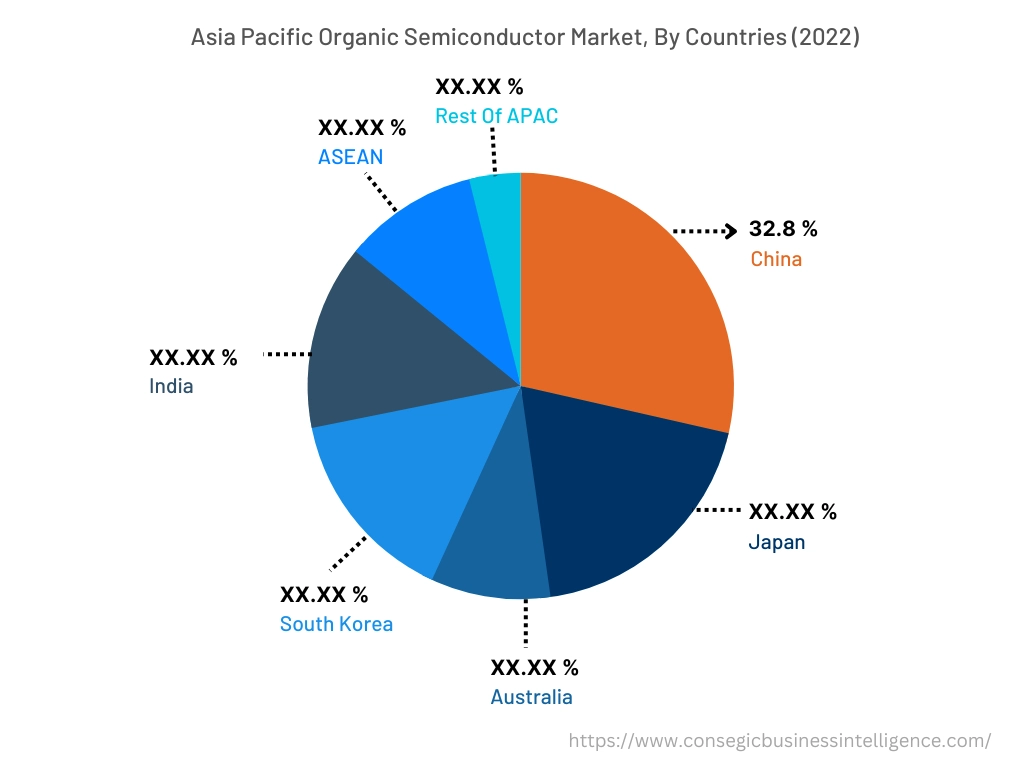

아시아 태평양 지역은 연평균 성장률(CAGR) 22.7%로 성장할 것으로 예상되며, 2022년 450억 3천만 달러에서 2031년에는 2,778억 3천만 달러 규모로 성장하고, 2023년에는 541억 5천만 달러 성장할 것으로 전망됩니다. 또한, 같은 해 아시아 태평양 지역에서 중국은 32.8%의 최대 매출 점유율을 기록했습니다.

아시아 태평양 지역 시장 성장은 가전, 자동차 등 다양한 산업의 발전에 힘입어 이루어지고 있습니다. 또한, 소비자 기기에 내장된 OLED 디스플레이에 반도체가 점점 더 많이 통합되는 것은 이 지역 시장 확대를 촉진하는 주요 요인 중 하나입니다.

예를 들어, 인도 브랜드 자산 재단(India Brand Equity Foundation)에 따르면 인도의 가전제품 분야는 2021년 미화 98억 4천만 달러 규모였으며, 2025년에는 211억 8천만 달러에 달할 것으로 예상됩니다. 이러한 요인들은 소비자 기기에 탑재되는 OLED 디스플레이에 반도체가 사용되는 것을 촉진하여 아시아 태평양 지역의 시장 확대를 촉진하고 있습니다. 또한, 전기 자동차 분야에 대한 투자 증가는 예측 기간 동안 아시아 태평양 지역의 시장 확대를 촉진할 것으로 예상됩니다.

유럽은 예측 기간 동안 연평균 성장률(CAGR) 22.8%를 기록할 것으로 예상됩니다. 산업화 및 개발 속도의 증가는 이 지역 시장의 확대를 촉진하고 있습니다. 또한, 의료, 태양광, 자동차 등 다양한 산업의 발전이 유럽 지역 시장 확산을 촉진하고 있습니다.

예를 들어, 유럽 의료기술산업협회(European Medical Technology Industry)에 따르면, 2021년 독일 의료기기 부문은 유럽 전체 의료기기 부문의 25.8%를 차지했으며, 프랑스, 영국, 이탈리아가 각각 14.3%, 10.4%, 9%로 그 뒤를 이었습니다. 이 반도체는 산소 포화도, 심박수, 혈압 등 환자 정보를 표시하는 OLED 디스플레이가 통합된 휴대용 의료기기에 자주 사용됩니다. 따라서 유럽의 의료 분야 성장은 반도체 활용을 촉진하여 예측 기간 동안 해당 지역의 시장 확산을 가속화할 것으로 예상됩니다.

주요 주요 기업 및 시장 점유율 분석:

유기 반도체 시장은 주요 기업들이 국내외 시장에 제품을 공급하면서 경쟁이 매우 치열합니다. 유기 반도체 산업에 종사하는 기업들은 시장에서 강력한 입지를 확보하기 위해 연구 개발(R&D), 제품 혁신, 그리고 최종 사용자 출시에 있어 다양한 전략을 채택하고 있습니다. 시장의 주요 기업은 다음과 같습니다.

- Merck KGaA

- LG Chem

- Chemsavers Inc.

- Vineeth Precious Catalysts Pvt. Ltd.

- 트리베니 케미컬스

- 노발레드 GmbH

- 다우 케미컬

- 클라리언트

- 헌츠맨

- 이스트먼 케미컬

최근 업계 동향:

- 2021년 4월, 삼성은 S.LSI 개발사들이 초고화질 8K TV 기술을 지원할 수 있는 반도체 개발에 집중하고 있다고 발표했습니다. 이 회사는 삼성의 소비자 기기용 자체 인터페이스 및 반도체 개발에 꾸준히 참여해 왔습니다.